本人確認手続きが完了すると、エージェントから請求書と伴に、議事録 (First Written Resolution)にて、法人名の決定、事務所の設定(エージェントが提供する住所)、取締役の選任、株式発行等が定められます。First Written Resolutionに調印することで、オフショア法人を購入したことになります。 購入後、グリーンボックスという印鑑、定款、法定帳簿、株券が保管されるファイルがエージェントから送られてきます。

オフショア法人を証明する書類として、設立証明書(Certificate of Incorporation), 定款(Memorandum and Articles of Association), 株主・取締役の在籍証明書

(Certificate of

Incumbency), (法人存在証明書)Certificate of Good Standing があります。

しかし、ここで誤解してはいけないのは、わざわざオフショア(英国領バージン諸島)に行って設立する必要はありません。香港もしくはシンガポール等の国際金融都市にある銀行にて、海外口座として開設をすることが可能です(注意 スイス、ルクセンブルク、オランダ以外のオフショアにある銀行はお勧めしません)。以下、香港もしくはシンガポールにあるHSBC、Standard Charted Bank, DBS, 等の大手銀行にて、法人口座開設を行う事を想定致します。

銀行の口座開設担当者からは、オフショア法人の口座開設を行う上で、以下2点に説明を求められます。

(1)オフショア法人の会社情報を客観的に確認できること。

(2)なぜオフショア法人を活用する必要があるのか。

(1)については、設立証明書(Certificate of Incorporation), 定款(Memorandum and Articles of Association), 株主・取締役の在籍証明書

(Certificate of

Incumbency), (法人存在証明書)Certificate of Good Standingを提出するだけでは、口座開設ができないという事です。対策として、透明性を担保するため、例えば、香港にオフショア法人を外国法人(Non – Hong Kong Company) として登記することで、香港のCompanies Registryに会社情報が登記されます。また、香港域内にて税務申告をすることで、銀行担当者への説明が容易になります。

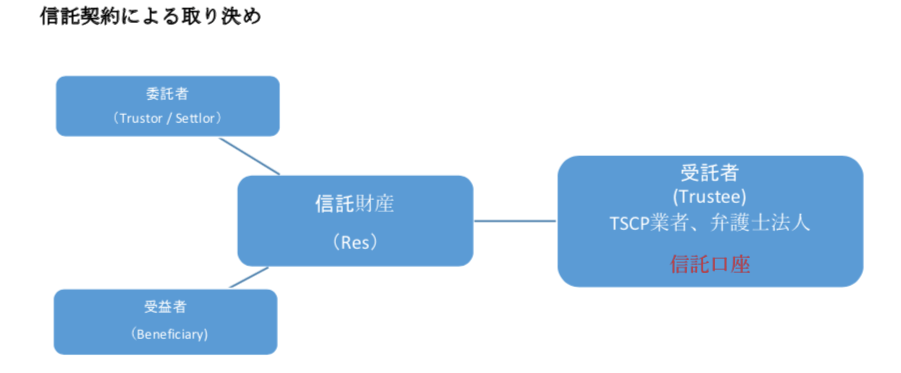

信託契約にて、信託管理者(「Trustee」)(銀行・証券会社が手数料高く運用、TCSP業者・弁護士法人は合理的手数料でご提供)を選任し、委託者 (「Trustor」 もしくは「Settlor」)により、信託(「Res」)をTrusteeの信託口座(「Client Trust Account」)に拠出し、信託受益者(Beneficiary)を選任します。Trusteeは、信託契約や委託者の指示で信託財産を運用します。 (TCSPとはTrust and Company Service Providerという信託管理ライセンス保持の業者です)

香港での法人設立には、日本と香港の法制度を熟知するVisence Professional Services Limited にご相談ください。

This website uses cookies to improve your experience. We'll assume you're ok with this, but you can opt-out if you wish. Cookie settingsACCEPT

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.