まず、香港会社法 Company Ordinanceにて、Round Chop 並びにSquare Chopは要件とされていませんので、Common Sealは、2014年会社法改正において、法人として採用することを選択できるようになりました。しかし、香港の商習慣として必要とされますので、結局必要とされます。

For and on behalf of Visence Professional Services Limited (法人名)

「 —————————————————————————-

Authorized Signator(ies) (サイン権限者)

」

と書いてあります。

法人のサイン権限者でかたが点線(—–)の上にサインします。よって、Square Chopは契約書などに使われる事が多いです。しかし、前述の通り、法的要件ではなく香港商習慣にて必要とされるため、契約相手からSquare Chopの押印を求められた場合に、押印します。尚、香港会社法上は、「For and on behalf of (法人名)」と書いて、サインすれば、当該法人の代表者がサインしていることになり、法人として契約が締結できてしまいますので、注意が必要です。

Common Sealは、Deedという特殊な権利書を発行する場合に必要です。鉄製の道具の内部に会社名が刻印されていて、金色・赤色のシールと紙を締め付けることで、印字されます。Deedを発行することで、契約当事者での権利だけでなく、随伴性を維持することが可能になります(別の機会に説明いたします)

調達先

法人設立時に、印刷屋さんにグリーンボックスを作成してもらいますが、グリーンボックスの中に入っています。別途、必要でしたら、上環のMa Wah Lane にて購入できます。

以下がCertificate of Incorporationのサンプルです。左上にある No. がCompany NumberもしくはCR Number ( 法人番号)です。

Business Registration について

Business Registration は、「事業開始」(Business

Commencement) 後30日以内にInland Revenue Department(「税務局」もしくは「IRD」)に登録しないといけません、

しかし、前述の法人の場合、設立時にCompanies Registry からInland Revenue Departmentに

自動的に情報共有され、Certificate

of Incorporation発行時に、Business Registrationも発行されます。以後、法人情報のアップデートがCompanies Registryで行われると、自動的にInland Revenue Departmentに共有されるはずですが、実際のところうまく連携できていないケースがあります(Inland Revenue Department に出向き、修正申請をする場合もあります)。

Unlimited Company (無限責任会社)やPartnership (合名会社・組合)を登録する機関は、Inland

Revenue Departmentに限られます。また、フリーランスや個人事業主の方は、本部以外で支店設立する場合には、この登録をする必要があります。 言い換えれば、Certificate of Incorporation がなく、Business Registration しかありません。

Business Registrationは、毎年(選択すれば、手数料は割高ですが3年毎)に更新されます。1年版Business

Registrationの値段は、HK$250です(年々変更されますので注意が必要です)。 香港版「均等割り」制度と言っても過言ではありません。コンビニ、銀行送金・FPS、クレジットカードにて決済が可能です。

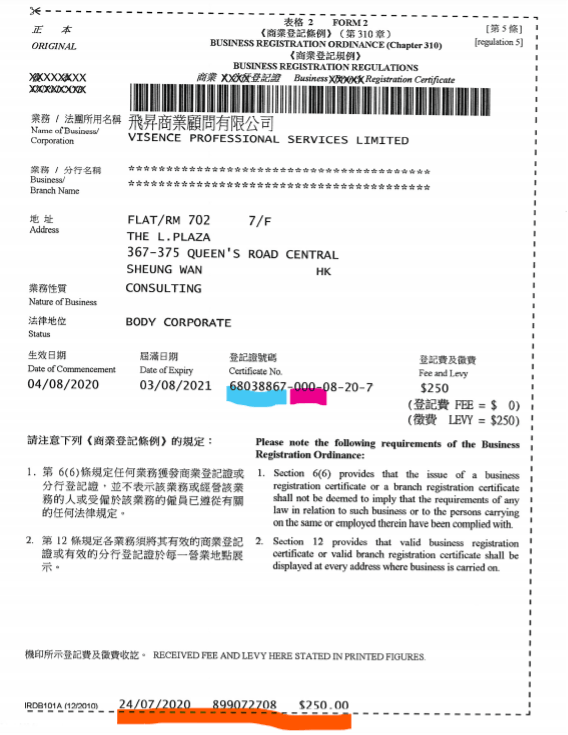

以下がBusiness Registration のサンプルです。 住所、事業開始日、業種等が記載されているので、Certificate of Incorporationと比べるとより、法人情報が確認できますので、銀行や公共機関にて事業実態を把握さる際に活用される傾向にあります。Business Registration には番号

(Certificate No)があります(青色)ので、前述のCR Noとは異なりますのでご注意ください。 本店は Certificate No の隣の番号が 「000」で、支店は「001」以降になります。Business Registrationの支払い完了すると、支払日・金額が刻印されます(オレンジ色)。

Business Registrationを紛失した場合は、灣仔 Revenue

Tower4階にいき、届出書を提出すれば再発行してもらえます。また、Business Registrationの登録情報も申請後、閲覧可能です。しかし、注意が必要なのは、Revenue Tower4階はアポイントを取っているか、入館チケットが必要です (朝8時半ごろから、Revenue Towerの外でチケットを配っています)。

本人確認手続きが完了すると、エージェントから請求書と伴に、議事録 (First Written Resolution)にて、法人名の決定、事務所の設定(エージェントが提供する住所)、取締役の選任、株式発行等が定められます。First Written Resolutionに調印することで、オフショア法人を購入したことになります。 購入後、グリーンボックスという印鑑、定款、法定帳簿、株券が保管されるファイルがエージェントから送られてきます。

オフショア法人を証明する書類として、設立証明書(Certificate of Incorporation), 定款(Memorandum and Articles of Association), 株主・取締役の在籍証明書

(Certificate of

Incumbency), (法人存在証明書)Certificate of Good Standing があります。

しかし、ここで誤解してはいけないのは、わざわざオフショア(英国領バージン諸島)に行って設立する必要はありません。香港もしくはシンガポール等の国際金融都市にある銀行にて、海外口座として開設をすることが可能です(注意 スイス、ルクセンブルク、オランダ以外のオフショアにある銀行はお勧めしません)。以下、香港もしくはシンガポールにあるHSBC、Standard Charted Bank, DBS, 等の大手銀行にて、法人口座開設を行う事を想定致します。

銀行の口座開設担当者からは、オフショア法人の口座開設を行う上で、以下2点に説明を求められます。

(1)オフショア法人の会社情報を客観的に確認できること。

(2)なぜオフショア法人を活用する必要があるのか。

(1)については、設立証明書(Certificate of Incorporation), 定款(Memorandum and Articles of Association), 株主・取締役の在籍証明書

(Certificate of

Incumbency), (法人存在証明書)Certificate of Good Standingを提出するだけでは、口座開設ができないという事です。対策として、透明性を担保するため、例えば、香港にオフショア法人を外国法人(Non – Hong Kong Company) として登記することで、香港のCompanies Registryに会社情報が登記されます。また、香港域内にて税務申告をすることで、銀行担当者への説明が容易になります。

同じタイミングで、2012年以降香港HSBC銀行がマネロン事件を見逃していたという報道があり、香港金融当局は敏感になっています。改正案のコアとなる Cross-Border

Correspondent Relationship(国境を超える金融取引関係)とThird Party

Deposits and Payments(第三者入金及び出金)問題についてご紹介します。

従来、対金融機関の本人確認はSimplified

Due Diligence が採用され、簡素なリスクアセスメントが行われていましたが、今後は金融機関相手でも通常の顧客と同様のリスクアセスメントが必要になります。結果、AML・KYCの作業負荷が増えることとなります。

2) Third

Party Deposits and Payments (第三者からの入金、第三者への出金)

問題視されているシナリオは、以下2つのパターンです。

a) 証券会社が管理する顧客口座に第三者から入金する (Third Party Deposit) b) 顧客指示による第三者への送金 (Third Party Payment)

昨年のSFC通達(Circular)によると、証券会社がThird Party

Deposit とPaymentのリクエストを受けた場合、拒絶するのが基本方針です。例外適用として、Third Party Deposit やPaymentに至った経緯等について社内審査を行い、且つ、ハイリスク扱いとしてモニタリングすることとなりました。実際、通達違反として、今年6月、中堅証券会社の国泰君安証券(Guotai

Junan Securities) に対して200万香港ドル(3000万円)の罰金が科せらました。

改定案では以下の内部統制の強化を求めています

a) 独立したAML Audit 機能の設置

b) AML監査は2年に1回実施

c) Compliance Officer やAML Officer の権限拡充

d) 従業員取引のAMLリスクアセスメントの強化

パブリックコメント期間が12月末に終了し、来年夏ごろまでに改訂版AMLガイドラインは施行される予定です。

This website uses cookies to improve your experience. We'll assume you're ok with this, but you can opt-out if you wish. Cookie settingsACCEPT

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.